導言:什麼是量化寬鬆(Quantitative Easing, QE)?

當傳統貨幣政策已無力回天,中央銀行往往會啟動一項非常規的救市手段——量化寬鬆(Quantitative Easing, QE)。這並非簡單的降息操作,而是央行在利率接近零、經濟陷入停滯或通縮邊緣時,所採取的大規模資產購買行動。其核心邏輯在於,透過直接向金融體系注入大量流動性,壓低長期利率,刺激企業投資與家庭消費,進而點燃經濟復甦的火種。與傳統政策透過調整短期利率來影響市場不同,QE 的運作方式更為直接:央行擴大自身的資產負債表,以「量」的增長達成「鬆」的效果。由於這個過程常被外界解讀為「印鈔票」,因此也引發了廣泛討論與爭議。

量化寬鬆的運作機制:央行如何「印鈔」?

所謂「印鈔」,其實是一種簡化的說法。中央銀行並非真的開啟印刷機大量印製紙鈔,而是透過會計操作,在商業銀行於央行的準備金帳戶中「創造」新的資金。當央行宣布購債計畫,例如買進政府債券或房貸證券,它並非動用既有資金,而是直接在交易對象的帳戶上增加存款數字。這筆新增的準備金,雖然不會立刻流入街頭巷尾,卻能大幅提升銀行的放貸能力,進而透過信貸擴張,逐步將資金導入實體經濟。

QE 的核心目的:刺激經濟與穩定金融

在經濟深陷衰退泥沼之際,傳統降息工具往往已捉襟見肘。當政策利率逼近零下限,央行便面臨「無彈可打」的困境。此時,量化寬鬆便成為關鍵的備用武器,其背後的政策目標多元且深遠:

- 壓低長期利率:央行大量買進長期債券,會直接推高債券價格,進而壓低其殖利率。這使得企業發行長期債券的融資成本下降,也讓房貸利率走低,刺激購屋與消費需求。

- 提升市場流動性:銀行體系獲得大量準備金後,資金調度更為寬裕,銀行間拆借利率隨之降低,信貸環境趨於寬鬆,有助於避免金融市場陷入資金枯竭的危機。

- 推升資產價格:資金流入金融市場,除了債市,也會溢出至股市與房市。資產價值上揚產生的「財富效應」,讓持有股票或房產的民眾感覺更富有,進而增加消費意願,形成良性循環。

- 穩定市場信心:在金融風暴期間,央行的購債行動本身即是一種強烈的政策訊號,向市場傳達「不計代價」維穩的決心,有助於緩解恐慌情緒,防止系統性風險蔓延。

QE 的具體操作:資產購買與貨幣供給

量化寬鬆的執行,是一場精密的公開市場操作,其過程牽動整個金融體系的資金流向。

- 購買資產類型:最常見的是長期政府公債,因其市場規模龐大、流動性佳,適合大規模操作。此外,央行也可能購入抵押貸款證券(MBS),以直接降低房貸利率,支持房地產市場。在極端情況下,如日本央行,甚至會買進企業債券或股票型ETF,進一步擴大政策影響範圍。

- 資金注入路徑:當央行向商業銀行或交易商買進資產時,付款方式並非現金支票,而是透過電子記帳,在對方的央行準備金帳戶中增加金額。這筆新增的「高能貨幣」雖然屬於銀行體系的內部資產,卻是信貸擴張的起點。

- 貨幣乘數效應:銀行在擁有更多準備金後,可依法定比率貸出資金。這些貸款最終會存入其他銀行,形成新的存款與準備金,再被部分貸出。如此反覆,最初的資金注入便被放大,廣義貨幣供給(如M2)隨之成長,市場整體流動性明顯提升。

歷史回顧:全球主要經濟體的量化寬鬆之路

進入21世紀以來,兩次重大危機——2008年金融海嘯與2020年新冠疫情——促使全球主要央行紛紛啟動量化寬鬆,使其從「非常規」逐漸轉為「常態化」的政策工具。

美國聯準會(Fed)的 QE 經驗:金融海嘯與新冠疫情

美國聯準會是現代量化寬鬆的開創者之一,其政策路徑深刻影響全球金融市場的運作。

- 2008年金融海嘯時期:為因應次貸危機引發的系統性風險,聯準會迅速將聯邦基金利率降至0至0.25%。此後,為進一步穩定金融體系與刺激經濟,Fed於2008年底至2014年間分三階段推出QE1、QE2與QE3,大規模購入國債與MBS。這段期間,其資產負債表從約9千億美元暴增至4.5兆美元,展現出前所未有的政策力度。

- 2020年新冠疫情時期:疫情爆發後,全球經濟瞬間停擺。聯準會再度火速將利率歸零,並宣布「無限量寬」政策,每月購債規模高達數千億美元。這項史無前例的行動,迅速穩定了陷入混亂的市場,確保金融管道暢通。根據聯準會官方數據,其資產負債表在短時間內從4兆美元衝上近9兆美元,凸顯其對經濟的強力支撐。

其他國家與地區的 QE 實踐:日本、歐元區的案例

除了美國,其他經濟體也長期運用量化寬鬆應對結構性困境。

- 日本:日本銀行早在2001年便開始試行量化寬鬆,成為全球首例。面對「失落的三十年」與長期通縮壓力,BOJ持續擴大資產購買規模,甚至直接進入股市買進ETF,試圖透過資產價格上漲來改變民眾的通膨預期,但成效始終有限,凸顯政策的極限。

- 歐元區:歐洲央行(ECB)於2015年正式啟動大規模資產購買計畫(APP),主要買進成員國政府債券與企業債券,以因應低通膨與南歐國家債務危機後的經濟疲軟。此舉成功降低邊際國家的借貸成本,避免歐元區分裂風險,但也引發關於貨幣政策是否過度干預財政政策的爭議。

這些案例顯示,量化寬鬆已成為現代央行工具箱中的必要選項,但其長期效果與副作用,仍是政策制定者與學術界持續辯論的焦點。

量化寬鬆的經濟影響:利弊得失全面剖析

量化寬鬆如同一劑強效藥,雖能解燃眉之急,卻也可能帶來副作用。其對經濟的影響,需從多角度審慎評估。

正面影響:刺激經濟、降低失業率

- 促進經濟成長:透過降低長期資金成本,企業更願意進行設備投資與擴張,帶動產能提升與就業增加。同時,消費者也能以更低利率購屋或申貸,提振內需動能。

- 穩定金融體系:在市場恐慌時,央行作為「最後買家」的角色至關重要。其大規模購債提供了即時流動性,防止資產價格崩跌與金融機構倒閉。

- 降低失業率:經濟活動復甦自然帶動人力需求。美國在2010年代的就業市場逐步改善,與多輪量化寬鬆的持續支持密切相關。

- 對抗通貨緊縮:在物價持續下跌的環境中,QE透過增加貨幣供給與提升資產價值,有助於扭轉民眾「延後消費」的預期,打破通縮惡性循環。

負面影響與潛在風險:通膨、資產泡沫與貧富差距

儘管QE在危機時刻發揮關鍵作用,但其潛在代價不容忽視。

- 通貨膨脹壓力:大量資金注入市場,若實體經濟產能無法同步提升,便可能導致「太多錢追逐太少商品」,進而推升物價。雖然金融海嘯後初期通膨未立即顯現,但2021年起的全球物價飆漲,部分原因即與QE累積的流動性有關。

- 資產泡沫風險:低利率環境促使資金湧向股市、房市等高報酬資產,推升價格至脫離基本面的水準。一旦市場情緒逆轉,泡沫破裂可能引發新的金融危機。根據國際貨幣基金組織(IMF)的報告,長期寬鬆確實提高金融穩定性風險。

- 加劇貧富差距:資產價格上漲主要惠及持有股票與房產的高所得群體,而多數勞工階級僅能面對薪資停滯與物價上漲的雙重壓力,導致社會不平等惡化。

- 道德風險問題:若市場形成「央行一定會救市」的預期,政府與企業可能缺乏改革動力,甚至放任財政赤字擴大,長期削弱經濟韌性。

對匯率與國際資金流動的衝擊

量化寬鬆的影響不僅限於國內,更會透過國際金融管道向外擴散。

- 本國貨幣貶值:貨幣供給增加通常導致幣值相對走弱。對出口導向國家而言,這可提升競爭力,但同時也推高進口成本,加劇輸入性通膨。

- 熱錢流入新興市場:主要央行釋出的資金,往往尋求更高報酬,因而湧入新興市場股、房市,推升資產價格。然而,一旦發達國家開始收緊政策,資金可能快速撤離,造成新興市場資本外流與市場動盪。

整體而言,量化寬鬆是一把雙面刃,在化解短期危機的同時,也可能為中長期埋下不穩定的種子。

量化寬鬆的數據視角:關鍵指標與圖表解析

要真正理解量化寬鬆的實際作用,必須回歸數據與圖表,觀察其對金融體系的具體影響。

央行資產負債表擴張與貨幣供給M2變化

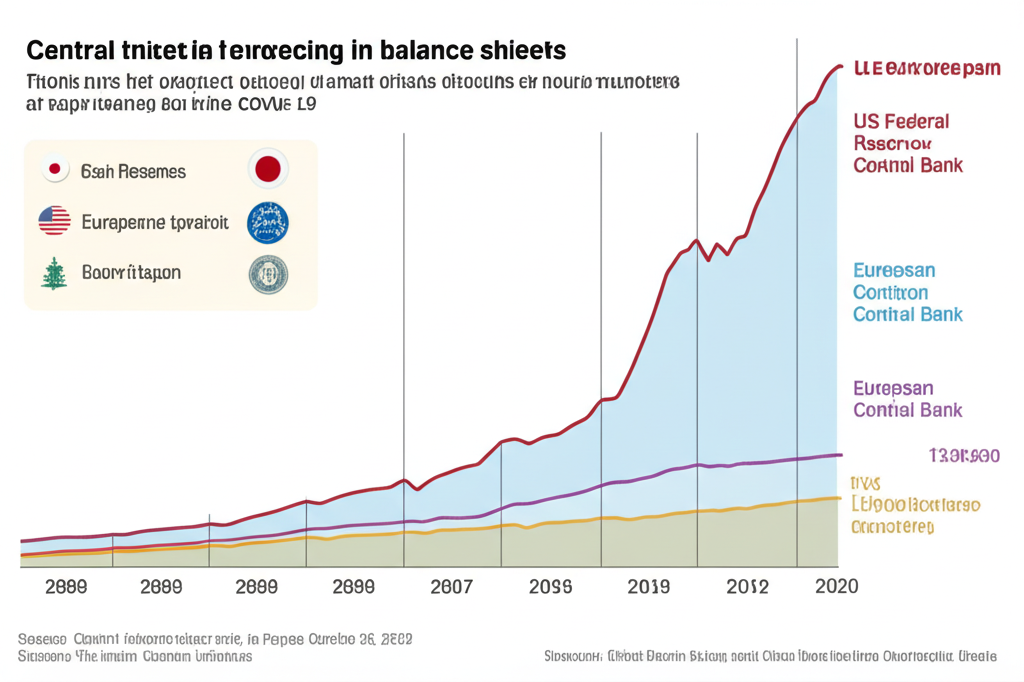

量化寬鬆最直觀的證據,便是中央銀行資產負債表的急劇膨脹。

- 央行資產負債表:以美國為例,聯準會的資產規模在2008年金融海嘯後從不到1兆美元一路攀升至2014年的4.5兆美元;2020年疫情爆發後,更在短短數月內突破8兆美元大關。這條陡峭的上升曲線,正是QE政策規模與持續時間的具體呈現。

- 廣義貨幣供給(M2):央行擴表通常會帶動M2成長。M2包含現金、活存、儲蓄與小額定存,反映整體經濟的貨幣流通狀況。在QE期間,銀行放貸意願增強,企業與個人借款增加,使得M2增速明顯加快。【圖表:M2貨幣供給成長率與央行資產負債表對比】可清晰顯示兩者的正向關聯,驗證QE對市場流動性的深遠影響。

IOER、EFFR 與市場利率的互動關係

量化寬鬆如何影響利率體系,是理解其傳導機制的關鍵。

- 準備金利率(IORB):此為央行支付給銀行存放於央行之超額準備金的利息。在QE期間,銀行體系累積大量準備金,IORB便成為影響銀行資金調度的重要工具。

- 聯邦基金有效利率(EFFR):代表銀行間隔夜拆款的實際利率。在流動性充裕的環境下,EFFR通常貼近IORB運作,顯示央行仍能有效控制短端利率。

- 長期市場利率:QE的核心目標之一便是壓低長期利率。透過【圖表:美國10年期國債殖利率與EFFR走勢】可觀察到,在多輪QE期間,即便短端利率已近零,10年期國債殖利率仍持續下行,證明資產購買確實能獨立影響長端利率,對企業長期投資與房市具有實質支持效果。

這些數據不僅提供政策效果的實證,也讓投資人與政策分析者得以更精準地預判市場走向。

量化寬鬆與量化緊縮(QT):政策的「收」與「放」

任何貨幣政策皆非永久不變。當經濟過熱、通膨升溫,央行便需考慮從「放水」轉向「收水」,此即量化緊縮(Quantitative Tightening, QT)。

什麼是量化緊縮(QT)?

量化緊縮是量化寬鬆的逆向操作,目的在於縮減央行資產負債表,回收市場多餘流動性,為經濟降溫。

主要執行方式包括:

- 停止再投資:當央行持有的債券到期,不再將收回的本金用於購買新債,而是讓資金自然流出市場。

- 直接出售資產:較少使用,但在必要時,央行可於公開市場出售部分持有資產,以更快收回流動性。

這兩種作法都會減少銀行體系的準備金,提高市場利率,進而抑制過度的信貸擴張與資產泡沫。

QE 與 QT 的轉換:政策退場的挑戰

從寬鬆轉向緊縮,是一場高難度的政策平衡術。

- 時機拿捏:過早收緊可能扼殺復甦,過晚則可能導致通膨失控。央行必須綜合評估就業、物價與金融穩定等多重指標。

- 市場溝通:清晰的前瞻性指引至關重要。若市場對政策路徑缺乏預期,可能引發劇烈波動。

- 市場反應:QT通常伴隨利率上升與資產價格修正。2017至2019年聯準會縮表期間,全球市場便曾出現資金緊縮與波動加劇的現象。

- 調整節奏:多數央行會採取漸進式縮減,設定每月上限,避免對市場造成衝擊。

下表比較量化寬鬆與量化緊縮的核心特徵:

| 特點 | 量化寬鬆(QE) | 量化緊縮(QT) |

| :——— | :——————————————– | :———————————————- |

| 政策目標 | 刺激經濟、對抗通縮、穩定金融市場 | 抑制通膨、為經濟降溫、縮減資產負債表 |

| 央行操作 | 大規模購買資產(國債、MBS等) | 停止或減少到期資產再投資,或直接出售資產 |

| 資產負債表 | 擴張 | 縮減 |

| 貨幣供給 | 增加 | 減少 |

| 市場利率 | 傾向於下降(特別是長期利率) | 傾向於上升(特別是長期利率) |

| 潛在影響 | 通膨風險、資產泡沫、貧富差距擴大 | 經濟降溫、資產價格下跌、市場流動性減少 |

量化寬鬆對台灣的影響與在地化視角

雖然台灣央行未直接實施大規模量化寬鬆,但作為高度開放的經濟體,全球主要央行的政策動向,仍透過各類管道深刻影響台灣的金融與實體經濟。

全球 QE 下台灣經濟的機會與挑戰

當美國、歐洲啟動量化寬鬆,其外溢效應立即反映在台灣的經濟表現上。

- 熱錢流入與新台幣升值:全球資金尋求報酬,部分流入台灣股市與房市,推升資產價格。同時,大量資金進口導致新台幣走強,不利於以出口為導向的產業競爭力。

- 出口需求提升:主要經濟體透過QE刺激內需,帶動對台灣電子零組件、半導體與資通訊產品的需求,有利於出口動能。

- 輸入性通膨壓力:全球原物料與能源價格因流動性過剩而上漲,台灣作為資源進口國,面臨成本推動型通膨的挑戰。

- 資產泡沫化風險:國內外資金齊聚,可能助長股市與房市的投機氣氛,形成價格偏離基本面的風險。

QE 對特定產業的影響:以科技業與房地產為例

量化寬鬆對台灣各產業的衝擊差異顯著,尤以科技與房地產最為敏感。

- 科技業的資金紅利:台灣的半導體與電子製造在全球供應鏈中佔據樞紐地位。在全球低利率環境下,企業融資成本降低,有利於擴廠、研發與併購。同時,遠距辦公與數位化趨勢也推升科技產品需求,帶動訂單與營收成長。近年台積電等大廠的資本支出擴張,部分即受惠於此環境。

- 房地產市場的資金湧入:在低利與資金充裕的背景下,房地產成為資金避風港。國內外投資人紛紛進場,導致房價持續攀升,購屋負擔比惡化。為抑制過熱,央行多次啟動選擇性信用管制,調高房貸成數限制與利率。

- 傳統產業的轉型壓力:部分勞力密集或技術層級較低的產業,可能因新台幣升值而削弱出口優勢,若未能趁低利環境進行升級轉型,長期競爭力將受損。

台灣央行面對全球QE,通常採取「緩步升息」、「調整存款準備率」與「選擇性信用管制」等工具,試圖在穩定物價、維持匯率彈性與支持經濟成長之間取得平衡。這種多目標的政策操作,凸顯小型開放經濟在國際變局中的調適難度。

結論:理解量化寬鬆,掌握未來經濟脈動

量化寬鬆已從過去的「非常規」手段,轉變為現代央行應對危機的標準配備。從美國聯準會的緊急應變,到日本央行的長期實驗,其影響遍及金融市場、實體經濟與社會結構。透過數據分析,我們得以見證其強大的刺激效果,也必須正視其伴隨而來的通膨、泡沫與不平等風險。

從QE到QT的政策循環,不僅考驗央行的專業判斷,也提醒我們:經濟的穩定無法單靠貨幣政策獨力支撐。對於台灣而言,理解全球資金流向與政策變動,有助於企業調整布局、投資人優化資產配置,並讓一般民眾更清楚自身所處的經濟環境。

掌握量化寬鬆的運作邏輯,不只是為了回顧過去十年的經濟變遷,更是為了在未來的波動中,做出更明智的決策。隨著全球進入高利率與政策正常化的階段,中央銀行如何在穩定與成長之間取得新平衡,將持續是值得關注的核心議題。

量化寬鬆 (QE) 與傳統貨幣政策有何主要區別?

傳統貨幣政策主要透過調整短期政策利率(如聯邦基金利率)來影響經濟活動,當利率降至接近零時,其刺激效果會受限。量化寬鬆則是一種非傳統政策,在短期利率已無下調空間時,透過中央銀行大規模購買長期資產(如政府債券、MBS),直接向市場注入流動性,以降低長期利率、擴大貨幣供給,進一步刺激經濟。

各國中央銀行在實施量化寬鬆時,主要購買哪些資產?

最常見的購買資產是政府債券,特別是長期國債,因為它們市場規模大且流動性高。此外,許多央行也會購買抵押貸款證券 (MBS) 以直接支持房地產市場。有些國家如日本和歐洲央行,甚至會購買公司債券或股票指數型基金 (ETF),以更廣泛地影響資產價格和市場情緒。

量化寬鬆會不會引發惡性通貨膨脹?有哪些因素會制約其通膨效應?

量化寬鬆確實有引發通貨膨脹的潛在風險,因為它增加了貨幣供給。然而,惡性通貨膨脹的發生通常需要更複雜的條件,例如生產力嚴重不足、民眾對貨幣失去信心等。

制約 QE 通膨效應的因素包括:

- 銀行放貸意願:即使銀行有充裕的準備金,若缺乏優質借款需求,資金也不會大量流入實體經濟。

- 經濟產能閒置:在經濟衰退期間,通常存在大量未充分利用的資源(如失業人口、閒置工廠),這為經濟復甦提供了緩衝,降低了通膨壓力。

- 通膨預期:如果民眾和企業不預期物價會大幅上漲,他們就不會急於消費或囤積商品,通膨就不容易失控。

- 全球化供應鏈:全球競爭和效率高的供應鏈也有助於抑制物價上漲。

量化寬鬆對固定收益市場(如債券)的影響為何?

量化寬鬆的主要目標之一就是降低長期利率,因此對債券市場有直接且顯著的影響。當中央銀行大量購買債券時:

- 債券價格上漲:需求增加推高了債券價格。

- 債券殖利率下降:債券價格與殖利率呈反向關係,因此長期債券殖利率會被壓低。

這使得政府和企業的借貸成本降低,但也可能壓縮固定收益投資者的報酬率,促使他們尋求風險更高的資產。

如果量化寬鬆導致資產泡沫,中央銀行應如何應對?

如果 QE 導致資產泡沫,中央銀行可以採取以下措施來應對:

- 退出 QE:逐步縮減資產購買規模,直至完全停止。

- 實施量化緊縮 (QT):開始縮減資產負債表,收回市場流動性。

- 提高政策利率:在適當時機升息,提高借貸成本,為經濟降溫。

- 宏觀審慎政策:例如對房地產市場實施信用管制、提高銀行資本要求等,以針對性地抑制特定領域的泡沫風險。

- 加強溝通:明確傳達對資產泡沫的關注,引導市場預期。

量化寬鬆政策是否能有效刺激實體經濟,而非僅推升資產價格?

量化寬鬆的目標是刺激實體經濟,但其效果常受到爭議。理論上,低利率和流動性充裕應鼓勵企業投資和消費。然而,實際情況是:

- 傳導延遲:貨幣政策傳導到實體經濟需要時間。

- 企業投資意願:即使資金成本低,若企業對未來經濟前景悲觀或缺乏投資機會,也可能不願擴張。

- 資產價格效應優先:資金可能更容易流向股市和房市,推升資產價格,而非直接用於實體生產。

許多研究表明,QE 在穩定金融市場和避免更嚴重衰退方面是有效的,但在直接刺激實體經濟方面,其效率可能不如財政政策或結構性改革。

小型開放經濟體(如台灣)面對主要經濟體的量化寬鬆政策時,應採取何種策略?

小型開放經濟體面對全球 QE 時,應採取以下策略:

- 匯率管理:透過干預匯市來緩解本國貨幣升值壓力,保護出口競爭力,但需注意可能被貼上「匯率操縱國」的標籤。

- 資本流動管理:在必要時實施針對性的資本管制措施,以防止熱錢大量湧入或流出對國內金融市場造成衝擊。

- 宏觀審慎政策:加強對金融機構的監管,對房地產等特定領域實施信用管制,以抑制資產泡沫風險。

- 財政政策配合:在貨幣政策受限時,運用財政政策刺激內需或進行結構性改革,以提升經濟韌性。

- 維持物價穩定:密切監測輸入性通膨,並採取適當措施穩定物價。

「扭轉操作」(Operation Twist) 與量化寬鬆有何異同?

「扭轉操作」(Operation Twist) 與量化寬鬆 (QE) 的共同點是兩者都旨在影響長期利率。但主要區別在於:

- 扭轉操作:中央銀行在不改變其資產負債表總規模的前提下,出售短期政府債券,同時購買等量的長期政府債券。其目的是壓低長期利率,同時避免進一步擴大貨幣供給。

- 量化寬鬆:中央銀行是新增貨幣來購買大量長期資產,因此會顯著擴大其資產負債表總規模,增加貨幣供給。

簡而言之,扭轉操作是「資產組合的調整」,而量化寬鬆是「資產負債表的擴張」。

非傳統貨幣工具除了量化寬鬆,還有哪些?

除了量化寬鬆,非傳統貨幣工具還包括:

- 前瞻性指引 (Forward Guidance):中央銀行明確溝通未來政策利率的走向或意圖,以引導市場預期,影響長期利率。

- 負利率政策 (Negative Interest Rate Policy, NIRP):中央銀行對商業銀行存放在央行的準備金收取費用,鼓勵銀行放貸,刺激經濟。

- 定向長期再融資操作 (Targeted Longer-term Refinancing Operations, TLTROs):歐洲央行使用的工具,向銀行提供長期、低成本的貸款,條件是這些資金必須用於向實體經濟放貸。

- 信貸寬鬆 (Credit Easing):中央銀行針對特定信貸市場購買資產(如公司債、商業票據),旨在直接改善特定市場的流動性和信貸狀況。

投資人應如何在量化寬鬆或量化緊縮時期調整投資組合?

投資人應根據政策方向調整策略:

- 量化寬鬆 (QE) 時期:

- 股票:可能因低利率和流動性充裕而受益,特別是成長股和科技股。

- 房地產:低房貸利率和資金湧入可能推升房價。

- 商品:可能因通膨預期和美元貶值而上漲。

- 債券:殖利率被壓低,需警惕通膨風險。

- 量化緊縮 (QT) 時期:

- 股票:可能面臨估值調整壓力,特別是高估值股票。

- 債券:殖利率可能上升,對長期債券不利,但短期債券或有機會。

- 現金:在市場波動加劇時,現金可能成為避險選項。

- 價值股:在升息環境下,相對於成長股可能表現較好。

重要的是,投資人應保持多元化配置,並密切關注中央銀行的政策聲明和經濟數據,隨時調整投資策略。