什麼是無限QE?解讀聯準會的「無上限」貨幣政策

2020年3月,新冠疫情席捲全球,經濟活動近乎停擺,金融市場陷入動盪。在這樣的極端情境下,美國聯邦準備系統(Fed)做出了歷史性的決策——宣布啟動「無限量化寬鬆」(Unlimited Quantitative Easing),簡稱無限QE。這項政策的核心精神在於,聯準會承諾不設上限地收購美國公債與抵押貸款證券(MBS),以極速向金融體系注入流動性,防止信貸市場崩解,避免整體經濟陷入深度衰退。此舉不僅是對危機的緊急回應,更展現了央行在極端壓力下維持市場秩序的堅定立場。

與過去數次金融救市措施不同,無限QE的特殊之處在於其開放式的執行框架。它沒有預先宣告購買規模,也未設定結束時間,等於向市場發出明確訊號:只要危機持續,資金支持就不會中斷。這種「不惜代價」的承諾,有效緩解了當時瀕臨失控的流動性恐慌,為企業與家庭爭取了喘息空間,也為後續的經濟復甦奠定了基礎。

無限QE與傳統量化寬鬆的本質差異

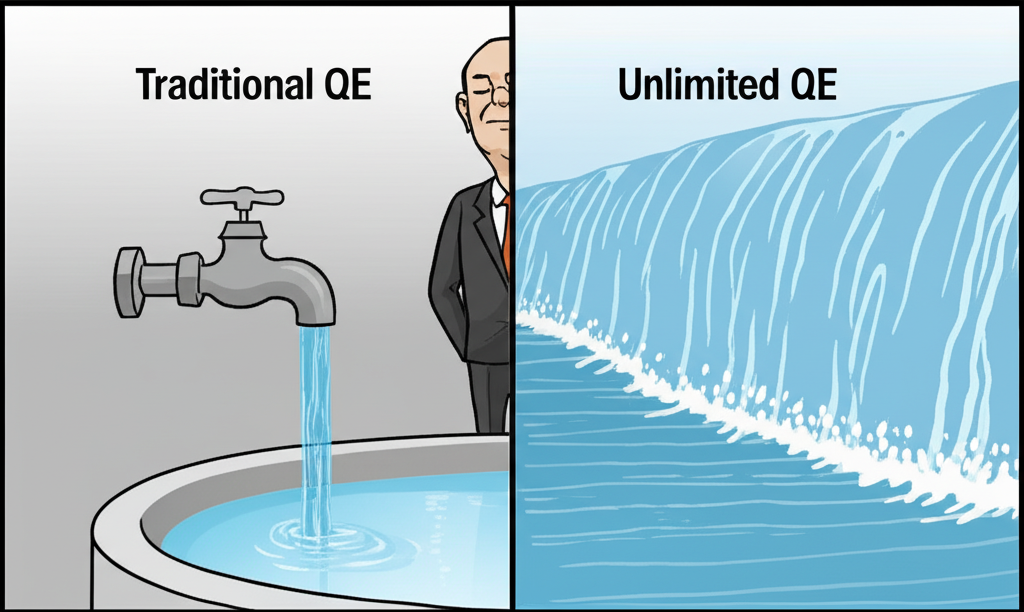

要真正掌握無限QE的意義,必須先理解量化寬鬆(QE)的發展脈絡。自2008年金融海嘯以來,聯準會已多次運用QE作為非常規貨幣工具。當時的作法是透過設定每月購債金額與總規模,逐步擴大資產負債表,藉此壓低長期利率,刺激投資與消費。這些措施雖具突破性,但仍在可控範圍內運作,市場也能預期其退場時程。

然而,2020年的無限QE徹底打破了這套邏輯。它不再受限於數字或時間,而是以「無上限」姿態直接介入市場。這種轉變不只是量的擴張,更是質的飛躍。下表清楚呈現兩者之間的關鍵差異:

| 特徵 | 傳統量化寬鬆(QE) | 無限量化寬鬆(無限QE) |

|---|---|---|

| 實施背景 | 經濟衰退或成長緩慢,金融市場壓力較大 | 極端金融危機,市場流動性完全枯竭 |

| 規模與時限 | 通常設定明確的購買總量或時程 | 「無上限」購買,開放式時限 |

| 政策目標 | 壓低長期利率,刺激經濟成長與就業 | 緊急穩定金融市場,提供無限制流動性,避免系統性風險 |

| 市場預期 | 市場對政策終止有一定預期 | 央行將提供無限支持,極大化市場信心 |

| 政策激進程度 | 較為激進 | 極為激進,史無前例 |

從策略角度看,無限QE已不僅是經濟刺激工具,更是一種心理層面的穩定機制。它透過極端的承諾消除市場對「資金斷流」的恐懼,使銀行、投資機構與企業得以恢復正常運作。這種從「預期管理」到「信心重建」的轉變,凸顯了現代央行在危機中扮演的多重角色。

無限QE對經濟與金融市場的全面衝擊

無限QE的啟動,如同向金融體系注入一劑強心針,其影響力迅速擴散至各個層面。巨額資金的釋放不僅穩定了市場情緒,也重新定義了資產定價的基礎邏輯。在低利率與高流動性交織的環境下,資金開始尋找更高報酬的出路,進而引發一系列連鎖反應。

對股市與房市的推升作用

最直接的影響體現在資本市場。隨著聯準會持續購債,市場資金變得極其充裕。在這種環境下,投資人傾向將資金轉向報酬潛力更高的資產,尤其是股票與房地產。企業因融資成本下降而得以擴張業務,股價也因此受到支撐。與此同時,房貸利率大幅下滑,刺激購屋需求,推動房價節節攀升。根據聖路易斯聯邦準備銀行數據顯示,S&P 500指數在2020年3月政策宣布後迅速反彈,並在接下來的數年內創下新高,反映出市場對流動性注入的高度敏感。

然而,這波漲勢背後也隱藏風險。當資產價格的上漲主要由資金推動,而非基本面改善所驅動時,便可能形成泡沫。尤其在科技股與都會區房市中,價格與實際價值的落差逐漸擴大,引發監管單位與分析師的警覺。

對債市與利率的影響

聯準會大量收購公債與MBS,直接壓低了長期利率水平。這使得政府與企業的借貸成本大幅降低,有利於財政支出與企業投資。對政府而言,巨額赤字下的利息負擔得以減輕;對企業來說,發債融資變得更加可行。然而,對一般投資人而言,這卻是一項挑戰。傳統上被視為穩健收益來源的政府債券,收益率降至歷史低點,迫使許多投資者轉向高風險資產以追求報酬,進一步加劇市場的不確定性。

通膨預期與貨幣貶值風險

大量貨幣的投放不可避免地引發對通貨膨脹的憂慮。雖然聯準會初期主張物價上漲為「暫時性」,但隨著供應鏈中斷、勞動力短缺等問題延續,通膨壓力持續升溫。尤其在2021至2022年間,美國消費者物價指數(CPI)屢創新高,顯示貨幣政策的長期影響正在顯現。此現象也促使投資人重新評估資產配置,轉向黃金、原物料等具抗通膨特性的標的。

對財富分配與貧富差距的影響

無限QE的另一層深遠影響,在於其對社會財富結構的重塑。由於政策直接推升了股票與房地產價格,擁有這些資產的群體——多為中高收入階層——財富迅速膨脹。相對地,低收入者多以薪資為主要收入來源,既難以參與資本市場,又必須面對物價上漲所帶來的生活壓力。這種「資產擁有者受益、薪資族受壓」的現象,加劇了社會的財富不均,也使得經濟復甦呈現「K型」分化:一部分人快速恢復甚至更富裕,另一部分人則持續陷入困境。

無限QE的國際視角:全球央行政策的聯動與異同

無限QE雖由美國主導,但其效應早已跨越國界。在全球金融一體化的架構下,主要央行的政策選擇往往牽一髮而動全身,影響著資本流動、匯率走向與新興市場的穩定。

主要經濟體的政策回應

面對共同的全球危機,其他大型央行也紛紛採取類似行動。歐洲央行擴大「疫情緊急購債計畫」(PEPP),日本央行則強化其量化與質化寬鬆(QQE)政策,並維持殖利率曲線控制(YCC)以壓低 borrowing cost。儘管這些政策未必明確稱為「無限」,但在執行上同樣展現高度靈活性與規模擴張,反映出危機時期的共同應對邏輯。不過,各國的政策空間仍受制於自身經濟條件。例如日本長期面臨通縮壓力,其寬鬆政策的持續時間與規模遠超其他國家;而歐元區則因成員國財政狀況差異,政策整合更具挑戰。

全球資金流動與新興市場

美國的超寬鬆政策導致美元流動性氾濫,資金大量流向新興市場尋求更高收益。這在短期內為這些國家帶來資本流入與股市動能,但同時也埋下隱憂。一旦美國政策轉向緊縮,資金可能迅速撤離,引發市場劇烈波動。此外,美元貶值也影響以美元計價的外債負擔,對部分新興國家構成壓力。根據國際貨幣基金組織(IMF)的一份工作報告,美國貨幣政策的外溢效應對全球金融穩定具有顯著影響,尤其在政策轉折點時更為敏感。

國際協調與競爭風險

在危機期間,各國央行透過貨幣互換協議等機制加強合作,確保美元供應穩定。然而,長期的寬鬆環境也可能誘發「競爭性貶值」的擔憂。當一國透過寬鬆政策拉低本幣匯率,可能提升出口競爭力,但也可能引發其他國家的反制措施,進而導致貿易摩擦與全球經濟不穩定。這種「以鄰為壑」的風險,凸顯了國際貨幣協調的重要性。

無限QE時代下的投資策略與風險管理

在流動性主導的市場環境中,傳統投資框架面臨挑戰。投資人必須重新思考資產配置邏輯,兼顧報酬與風險控管。

股權投資與成長型資產

在低利率環境下,成長型股票因未來現金流的折現率降低而更具吸引力。科技、綠能、生技等創新領域成為資金青睞的焦點。然而,高估值也意味著更高的修正風險。投資人應避免追高,並透過分散持股於不同產業與市值規模,降低集中風險。同時,關注企業的營運基本面與長期競爭優勢,才是穿越市場波動的關鍵。

黃金、加密貨幣等避險資產的表現

面對通膨與貨幣貶值的疑慮,黃金作為傳統避險工具的需求上升。其作為實體資產的特性,使其在信用貨幣貶值時具備保值功能。另一方面,比特幣等加密貨幣在此期間獲得關注,被部分市場參與者視為「數位黃金」。雖然其波動性極高,但在特定情境下確實展現出對沖法幣貶值的潛力。投資人若考慮配置此類資產,應評估自身風險承受度,並將其納入整體投資組合的一小部分。

債券投資的挑戰與機會

在收益率低迷的環境下,傳統政府債券的收益貢獻有限。投資人可考慮轉向高收益債券(俗稱垃圾債)、新興市場債,或通膨連結債券(如TIPS),以提升報酬潛力。此外,短期債券因利率敏感度較低,可作為過渡時期的避險選擇。透過債券ETF或共同基金進行分散投資,也有助於降低個別信用風險。

房地產與通膨抗性資產

房地產因具備實物價值與租金收益,常被視為抗通膨的優質資產。在低利率環境下,其吸引力進一步提升。投資人除直接購屋外,也可透過REITs參與市場,享有流動性與分散優勢。此外,大宗商品如能源、農產品,以及基礎建設相關基金,同樣具備抵禦通膨的特性,值得納入多元配置策略中。

無限QE的潛在風險與未來挑戰:央行如何「退場」?

儘管無限QE成功穩定了金融市場,但其後續的退出過程卻充滿挑戰。如何在不打斷經濟復甦的前提下,逐步回收過剩流動性,是央行面臨的最大難題。

政策退出的時機與難度

退出通常分為兩個階段:先是「縮減購債」(Tapering),逐步減少每月購債規模;接著是「升息」,提高政策利率。兩者的時機掌握至關重要。若行動過早,可能扼殺剛萌芽的經濟動能;若延宕過久,則可能導致通膨失控或資產泡沫擴大。2013年聯準會曾因暗示將縮減QE,引發「縮減恐慌」(Taper Tantrum),導致全球債市重挫,這為今日的政策溝通提供了重要借鏡。

市場震盪與經濟衰退風險

當流動性開始收緊,市場將面臨重新定價的壓力。股市、房市與債市均可能出現調整,企業融資成本上升也可能抑制投資與招聘。若央行溝通不當或市場預期失控,甚至可能觸發連鎖反應,導致金融條件急凍,進而拖累實體經濟。這種「由鬆轉緊」的過渡期,往往是風險最高的一段時期。

長期通膨與結構性問題

無限QE雖在短期內穩住經濟,但長期來看,持續的貨幣擴張是否會導致結構性通膨,仍是爭議焦點。更重要的是,貨幣政策本身無法解決經濟的根本問題,如生產力停滯、人口老化或財富分配不均。若政府過度依賴央行救市,而忽略財政改革與結構調整,可能導致資源錯置,削弱經濟的長期競爭力。

結論:理解無限QE,應對變局

無限QE是現代貨幣政策史上一次極端但必要的實驗。它在危機最黑暗的時刻阻止了金融體系的崩潰,為經濟爭取了寶貴的恢復時間。然而,其帶來的資產膨脹、通膨壓力與社會不平等,也提醒我們任何政策都有代價。

對投資人與一般民眾而言,理解這項政策的運作邏輯與影響路徑,是因應未來變動的基礎。無論是調整投資組合、規劃財務目標,或單純掌握經濟脈動,都需持續關注央行政策動向與宏觀數據變化。在這個充滿不確定性的時代,唯有保持警覺、靈活應變,並建立多元且穩健的財務策略,才能在風暴中守住自身利益,邁向長期的財富穩定。

常見問題 (FAQ)

無限QE到底是什麼?它與我們常聽到的「量化寬鬆」有何不同?

無限QE(Unlimited Quantitative Easing)是聯準會在2020年疫情期間啟動的一項貨幣政策,其核心特點是「無上限」地購買美國公債及抵押貸款證券(MBS),向市場注入流動性。它與傳統量化寬鬆(QE)的主要不同點在於:傳統QE通常會設定明確的購買資產規模上限或實施期限,而無限QE則打破了這些限制,承諾將不計代價地提供流動性,以穩定市場並支持經濟。

聯準會啟動無限QE的歷史背景為何?主要原因是什麼?

無限QE是在2020年3月新冠疫情爆發初期啟動的。當時,疫情對全球經濟造成了巨大的不確定性,導致金融市場恐慌,流動性迅速枯竭,企業和家庭面臨嚴重的現金流問題。聯準會啟動無限QE的主要原因,是為了緊急穩定金融市場、防止系統性風險蔓延,並確保信貸市場正常運轉,避免經濟陷入更深層次的衰退。

無限QE對股票市場、債券市場和房地產市場產生了哪些具體影響?

- 股票市場: 充裕的流動性降低了企業借貸成本,提升了企業盈利預期,並推升了資產估值,導致股市強勁上漲。

- 債券市場: 聯準會大量購買公債壓低了長期利率,使債券收益率下降,對追求固定收益的投資者構成挑戰。

- 房地產市場: 低利率環境刺激了購房需求,降低了房貸成本,進而推升了房價。

無限QE會不會引發嚴重的通貨膨脹?這對普通民眾的生活有何衝擊?

無限QE確實引發了市場對未來通膨的擔憂。當貨幣供給大幅增加,加上供應鏈瓶頸等因素,可能導致物價上漲。對普通民眾而言,如果收入增長未能跟上物價上漲速度,實質購買力就會下降,生活成本增加,特別是食品、能源和房租等必需品價格的波動,會直接影響日常開支。

在無限QE的環境下,投資人應該如何調整自己的資產配置策略?

在無限QE環境下,投資人應考慮:

- 股權投資: 關注具有高成長潛力的科技、綠色能源等行業的股票。

- 避險資產: 配置部分黃金或被視為「數位黃金」的加密貨幣,以對抗通膨和貨幣貶值風險。

- 房地產: 考慮房地產或REITs作為抗通膨資產。

- 債券: 傳統債券收益低,可考慮高收益債券或通膨保護債券(TIPS),並注意分散風險。

除了美國聯準會,其他主要國家的中央銀行是否也實施過類似的「無限」政策?

在2020年疫情初期,面對全球危機,許多主要國家的中央銀行也採取了極度寬鬆的貨幣政策。例如,歐洲央行(ECB)擴大了其「疫情緊急購債計畫」(PEPP),日本央行(BOJ)也強化了其量化寬鬆措施。雖然不一定都冠以「無限」之名,但其規模和靈活性都顯示了與美國聯準會類似的,不設上限的救市決心。

當經濟復甦後,中央銀行將如何逐步退出無限QE?這會帶來哪些風險?

央行退出無限QE通常分兩階段:首先是「縮減購債」(Tapering),即逐步減少每月購買資產的規模;其次是「升息」,提高基準利率。這會帶來以下風險:

- 市場震盪: 可能引發「縮減恐慌」,導致股市和債市劇烈波動。

- 經濟減速: 利率上升可能增加企業和家庭的借貸成本,抑制投資和消費,甚至導致經濟衰退。

- 資產泡沫破裂: 流動性收緊可能刺破由寬鬆貨幣政策推升的資產泡沫。

無限QE是否加劇了貧富差距?其對社會的長期影響為何?

是的,許多分析認為無限QE確實加劇了貧富差距。由於政策推升了股票和房地產等資產的價格,擁有這些資產的富裕階層受益最大,而主要依靠工資收入的群體則難以從中獲益,甚至可能因物價上漲而實質購買力下降。長期而言,這可能導致社會階層固化,增加社會不滿和不穩定性,對社會凝聚力造成負面影響。

為何有些評論會將無限QE與前美國總統川普的政策相關聯?

無限QE雖然是聯準會的獨立貨幣政策決策,但在時間點上,它是在川普總統任期內的2020年3月實施的。當時川普政府也推出了大規模的財政刺激措施,兩者共同組成了應對疫情危機的宏觀經濟政策組合。因此,部分評論會將其與川普政府應對危機的整體策略相關聯,但需明確兩者分屬貨幣政策與財政政策範疇。

在香港或台灣,無限QE對本地經濟和金融市場的間接影響有哪些?

香港和台灣作為高度開放的經濟體,無限QE對其影響主要透過以下途徑:

- 資金流動: 美國的超寬鬆政策導致全球資金尋求更高收益,可能導致熱錢湧入港台,推升本地股市和房市。

- 匯率波動: 美元走弱可能導致新台幣或港幣相對升值,影響出口競爭力。

- 低利率環境: 本地央行可能被迫跟隨美國維持低利率,以避免資本外流,但也限制了其貨幣政策的獨立性。

- 通膨壓力: 全球大宗商品價格上漲以及輸入性通膨可能影響本地物價。