導言:美股為何沒有每日漲跌幅限制?

美國股市長期被視為全球資本市場的風向標,其高度流動性與開放性吸引了來自世界各地的投資者。與許多亞洲市場不同,美股並未設置每日漲跌幅限制,這項制度設計常令初次接觸美股市場的投資人感到困惑甚至不安。在台股或港股中,投資者習慣了漲跌停板的保護機制,認為這是防止極端波動的必要手段;然而,美股選擇了另一條截然不同的路徑——透過市場自我調節搭配關鍵時刻的干預,來維持整體金融秩序。

這種「無漲跌幅限制」的運作模式,並非代表市場毫無規範,而是反映了一種深層的監管哲學:價格應由真實供需決定,而非人為框限。當市場遭遇劇烈震盪時,美股並非放任不管,而是啟動一套精密設計的穩定機制——熔斷機制(Circuit Breaker),在關鍵時刻為市場按下暫停鍵。這套系統既尊重市場自由,又能在危機降臨時提供緩衝空間。本文將深入探討美股為何捨棄傳統漲跌幅限制、熔斷機制如何運作、其歷史背景與實際影響,並比較不同市場之間的制度差異,幫助投資者真正理解美股市場的底層邏輯。

美股熔斷機制(Circuit Breaker)是什麼?運作原理與目的

熔斷機制,顧名思義,就像電路中的安全開關,當電流過載時自動切斷電源,避免設備損壞。在金融市場中,這套機制的作用是當市場指數在短時間內出現劇烈下跌時,暫停所有交易活動,讓參與者有時間冷靜思考、評估資訊並重新做出理性決策。它不針對個股價格設定上限或下限,而是以整體市場指標為基準,防止恐慌情緒迅速蔓延,進而引發系統性風險。

這項制度的核心目標,在於平衡市場效率與金融穩定。一方面,美國證券交易委員會(SEC)與紐約證券交易所(NYSE)、那斯達克(NASDAQ)等主要交易單位密切合作,確保市場能在正常情況下自由運作;另一方面,當市場面臨極端壓力時,熔斷機制則扮演「冷卻劑」的角色,避免非理性拋售形成骨牌效應。尤其在程式交易與高頻交易盛行的當代,價格變動可能在毫秒間失控,此時熔斷機制的存在,更是保障市場基礎設施穩定運行的重要防線。美國證券交易委員會(SEC)對市場穩定機制有詳細規範,明確指出熔斷規則的設計原則與執行細節。

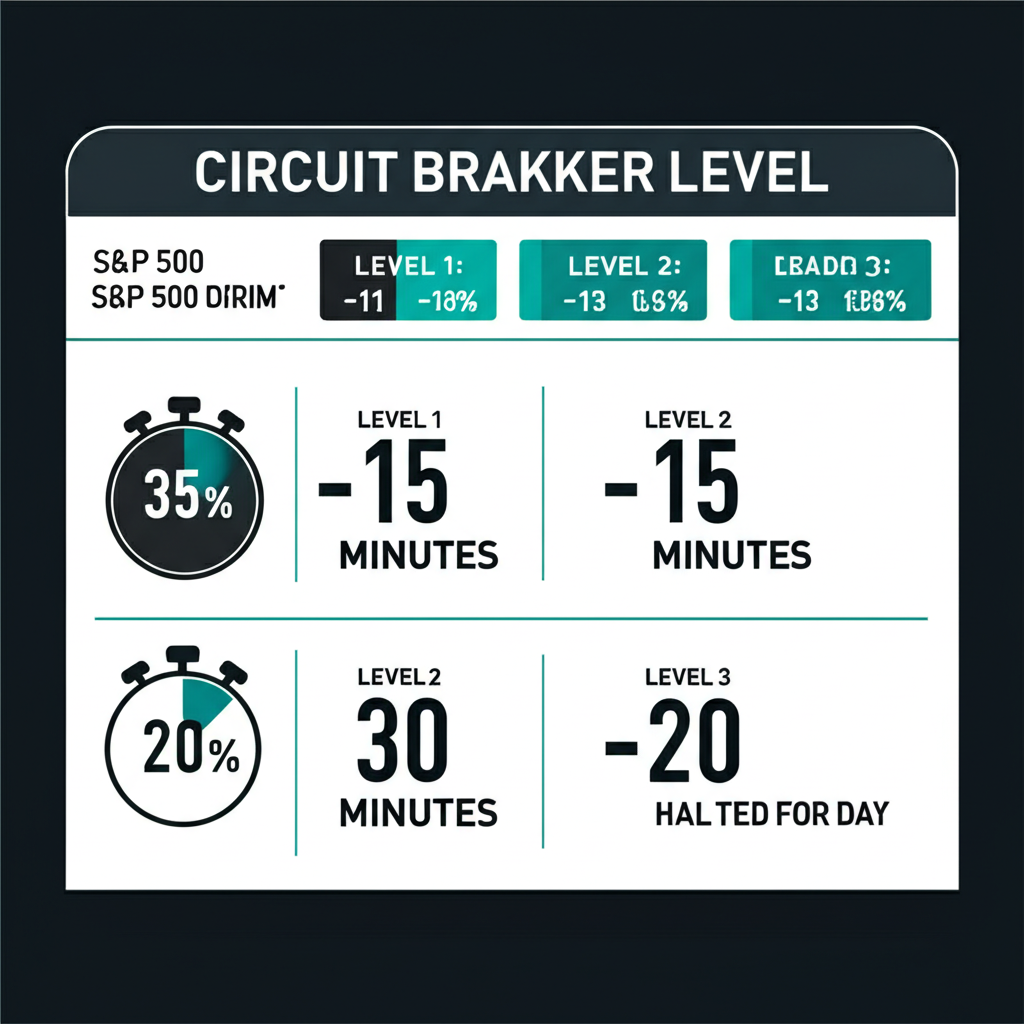

熔斷機制的三個觸發級別與暫停交易時間

目前美股的熔斷機制以標準普爾500指數(S&P 500 Index)作為觸發依據,根據盤中跌幅設定三級應對方案。每一級別都對應不同的市場反應與暫停時間,形成層層遞進的防禦體系。這樣的設計不僅考慮到跌幅程度,也納入交易時段的因素,確保機制的靈活性與合理性。

| 熔斷級別 | 標普500指數跌幅 | 觸發條件 | 暫停交易時間 |

|---|---|---|---|

| 級別1 | 7% | 指數在盤中交易時間內,相較於前一個交易日的收盤價下跌7%。 | 暫停交易15分鐘。 |

| 級別2 | 13% | 指數在盤中交易時間內,相較於前一個交易日的收盤價下跌13%。 | 暫停交易15分鐘。 |

| 級別3 | 20% | 指數在盤中交易時間內,相較於前一個交易日的收盤價下跌20%。 | 當日交易停止,直至下一個交易日開盤。 |

值得注意的是,這些規則並非全天適用。若級別1或級別2的熔斷在美國東部時間下午3:25之後觸發,則不會啟動交易暫停,讓市場能自然收盤。此設計避免臨近收盤時因短暫波動造成不必要的干預。但不論時間點為何,一旦觸及20%的門檻,無論市場處於何種狀態,交易將立即終止,顯示監管單位對極端崩跌的零容忍態度。這種「分階段、有彈性」的設計,使熔斷機制既能發揮穩定功能,又不至於過度干擾市場節奏。

美股熔斷機制的歷史回顧與重要事件

熔斷機制的誕生,源自一場深刻的市場教訓。1987年10月19日,全球金融市場迎來「黑色星期一」,道瓊斯工業平均指數單日暴跌逾22%,創下有史以來最大百分比跌幅。當時缺乏有效的緊急應變措施,導致投資人陷入集體恐慌,市場流動性瞬間蒸發。這場危機促使美國監管機構正視市場結構性弱點,並於隔年正式引入熔斷機制,作為危機管理的一部分。

此後數十年間,這套機制經歷多次調整與演進。早期的設計曾以道瓊指數為基準,後改為更具代表性的標普500指數;觸發門檻與時間規則也隨市場規模與交易型態的變化而不斷優化。真正讓熔斷機制受到全球矚目的,是2020年新冠疫情爆發期間的密集觸發事件。短短十天內,標普500指數先後四度觸發熔斷——分別發生在3月9日、3月12日、3月16日與3月18日——這是該機制自實施以來最密集的一次啟動紀錄。

當時,疫情快速擴散、原油價格崩跌、經濟前景不明,多重因素疊加引發資本市場劇烈動盪。熔斷雖未能立即阻止跌勢,但確實為投資人與機構爭取到寶貴的調整時間,讓券商系統得以負荷大量委託單,也讓政策制定者有空間推出救市措施。許多分析指出,若無熔斷機制,當時的市場混亂可能更加嚴重。美聯儲主席鮑威爾曾提及2020年3月市場熔斷事件,強調其在緩解市場壓力方面的關鍵作用。這段歷史不僅驗證了熔斷機制的必要性,也促使各界重新思考極端情境下的金融韌性建設。

美股、台股與港股漲跌幅限制的深度比較

不同市場的交易制度,反映了各地對風險控管與市場效率的不同取捨。以下透過詳細比較,揭示美股、台股與港股在價格限制與穩定機制上的本質差異。

| 市場 | 每日漲跌幅限制 | 市場穩定機制 | 市場哲學 | 對市場的影響 |

|---|---|---|---|---|

| 美股 | 無 | 熔斷機制(Circuit Breaker) | 追求市場效率與自由交易。 | 高流動性、高波動性,資訊反應迅速。 |

| 台股 | ±10% | 每日漲跌停板限制 | 保護散戶投資者,降低市場波動。 | 流動性可能受限,波動性相對較低,易出現「鎖死」現象。 |

| 港股 | 無(但有市場波動調節機制) | 市場波動調節機制(VCM)及收市競價交易時段波動限制 | 追求國際化與市場自由,同時在特定情況下提供緩衝。 | 流動性高,部分股票在特定情況下會有交易暫停。 |

進一步分析可發現,三地制度背後有截然不同的出發點。美國市場強調價格發現功能,相信市場最終會走向均衡,因此允許股價在單日內大幅波動,只要整體架構穩健即可。台灣則因散戶比重較高,政策傾向提供明確的風險防線,透過±10%的漲跌停制度降低投資人損失風險,但也可能導致極端行情下買賣無法成交,形成「有價無市」的局面。香港作為國際金融中心,制度設計更接近美國,雖不設每日漲跌幅,但針對個股異常波動設有「市場波動調節機制」(VCM),當股價在短時間內偏離參考價超過一定幅度時,會觸發五分鐘冷靜期,類似微型熔斷,兼具自由與控管之效。

熔斷機制對投資者與市場的實際影響

熔斷機制的存在,不僅改變了市場的運作節奏,也深刻影響投資人的行為模式與風險認知。

正面影響:

- 創造冷靜空間:在極端恐慌的市場環境中,15分鐘的交易暫停足以讓投資人跳出情緒陷阱,重新審視自身持股與市場基本面,減少非理性操作。

- 抑制羊群效應:當指數快速下殺時,許多投資者會跟風拋售。熔斷機制打斷這種連鎖反應,為理性聲音爭取發言空間。

- 保障系統穩定:大量賣單湧入可能導致交易系統延遲甚至當機。暫停交易可讓交易所與券商重整系統資源,確保市場基礎設施不致癱瘓。

- 防止危機擴散:在金融體系高度連結的今天,股市崩盤可能波及債市、匯市與實體經濟。熔斷機制有助於切斷風險傳導鏈,維持整體金融穩定。

負面影響與爭議:

- 磁吸效應(Magnet Effect):部分學者指出,當市場接近7%或13%的熔斷門檻時,投資人可能提前拋售,反而加速觸發條件的達成,形成自我實現的預期。

- 流動性中斷:交易暫停意味著無法進出部位,對避險基金或持有槓桿部位的投資者而言,可能造成實質損失。

- 治標不治本:熔斷僅能延緩下跌,若經濟基本面持續惡化,市場恢復交易後仍可能重啟跌勢。

- 對程式交易的衝擊:演算法交易依賴連續價格資料進行決策,突發的交易中斷可能導致策略失靈或誤判。

整體而言,熔斷機制是一項在動態中尋求平衡的制度設計。它承認市場並非永遠有效,偶爾需要外部介入來恢復秩序,但又不願犧牲日常交易的自由度。這種「平時放手、危時出手」的哲學,正是美股市場韌性的來源之一。

面對美股熔斷,投資人應如何應對?

對於參與美股的投資者而言,理解熔斷機制只是第一步,更重要的是建立相應的應對策略。

心理建設:把熔斷視為常態

熔斷不是異常,而是市場風險管理的一部分。當它發生時,代表市場正在進行自我調整。投資人應避免將其視為末日信號,反而應利用這段冷靜期梳理自己的投資邏輯,判斷當前是短期情緒發作,還是長期趨勢逆轉。

風險控管:從組合與紀律著手

- 分散投資:避免重押單一股票或產業,透過跨資產、跨區域配置降低整體波動。

- 預設止損:在買進時就設定可接受的虧損範圍,並透過市價單或條件單自動執行,避免因熔斷無法交易而錯失減損機會。

資訊掌握:釐清背後原因

熔斷往往由重大事件引發,如經濟數據暴雷、地緣衝突或全球疫情。投資人應即時追蹤財經新聞、央行動態與企業公告,理解市場恐慌的根源。唯有掌握真實資訊,才能在交易恢復後做出正確判斷。

策略彈性:危機中的機會思維

熔斷後的市場可能出現超跌反彈,也可能持續探底。投資人應依自身週期調整策略:

- 短線操作者:關注技術支撐與情緒指標,評估反彈強度與延續性。

- 長期價值投資者:重新評估企業基本面,若優質公司因市場錯殺而跌至合理估值,可考慮分批承接。

無論採取何種策略,切記避免在熔斷期間盲目追價或恐慌殺出。保持耐心,等待市場恢復透明與秩序,才是長期致勝之道。

結論:理解美股機制,掌握投資主動權

美國股市之所以不設每日漲跌幅限制,並非缺乏監管,而是基於對市場效率與價格自由的深刻信任。透過熔斷機制,美股市場在允許價格快速反映資訊的同時,也保有應對極端風險的能力。這套制度體現了「有限干預、尊重市場」的監管理念,也造就了其高流動性與高效率的特質。

對投資者而言,深入理解這項機制,不僅能降低面對劇烈波動時的焦慮,更能轉化為實際的操作優勢。從歷史事件中學習經驗,在制度設計中看見邏輯,並據此建構個人的風險管理框架,才能真正在美股市場中立足。無論是透過多元配置分散風險,還是利用熔斷後的市場情緒變化尋找佈局契機,掌握這些核心知識,都將讓投資決策更具前瞻性與韌性。在全球化投資時代,理解不同市場的遊戲規則,正是掌握財富主動權的第一步。

1. 美股為什麼沒有每日漲跌幅限制?

美股市場秉持著高度的自由市場原則,認為股價應由市場供需完全決定,以確保資訊能迅速反映在價格上,提升市場效率。因此,它不設定每日漲跌幅限制,而是透過熔斷機制來應對極端的市場波動,防止系統性風險。

2. 美股的熔斷機制與台股/港股的漲跌幅限制有什麼不同?

- **美股熔斷機制:** 不限制每日股價波動,而是在特定指數(如標普500)達到預設跌幅時,暫停所有交易一段時間,為市場提供冷靜期。

- **台股漲跌幅限制:** 每日個股股價有固定的漲跌幅限制(目前為±10%),股價達到上限或下限後即停止交易,旨在保護投資者並降低單日風險。

- **港股:** 與美股相似,無每日漲跌幅限制,但設有「市場波動調節機制」(VCM),針對個別股票在短時間內異常波動時暫停交易。

3. 美股熔斷機制有哪些觸發條件和級別?

美股熔斷機制主要針對標準普爾500指數的盤中跌幅設定:

- **級別1:** 跌幅達7%,暫停交易15分鐘。

- **級別2:** 跌幅達13%,暫停交易15分鐘。

- **級別3:** 跌幅達20%,當日交易停止。

這些級別在下午3:25(美國東部時間)前觸發,才會導致交易暫停,級別3則無論何時觸發都會停止交易。

4. 如果美股觸發熔斷,我的股票會發生什麼事?

當美股觸發熔斷時,所有股票(無論漲跌)的交易都會暫停。這意味著您無法在熔斷期間買賣任何股票,所有未執行的掛單也會暫停。交易恢復後,市場可能會繼續之前的趨勢,也可能出現反彈或新的方向,這取決於市場對熔斷原因的消化和反應。

5. 美股熔斷機制對投資人是好是壞?

熔斷機制有利有弊:

- **好處:** 提供冷靜期,防止非理性恐慌性拋售,維持市場秩序,避免系統性風險。

- **壞處:** 可能加劇短期波動(「熔斷點預期」效應),限制流動性,對需要緊急交易的投資者造成不便。總體而言,它是在市場效率與穩定之間取得平衡的工具。

6. 歷史上美股曾多次觸發熔斷,最近一次是什麼時候?

美股熔斷機制首次建立於1987年「黑色星期一」之後。最近一次頻繁觸發是在2020年3月,因新冠疫情爆發對全球經濟造成衝擊,標普500指數在該月觸發了四次熔斷(分別在3月9日、3月12日、3月16日和3月18日)。

7. 作為投資人,我應該如何應對美股熔斷機制?

- **保持冷靜:** 熔斷是市場機制,避免恐慌性決策。

- **風險管理:** 建立多元化投資組合,並為持股設定止損點。

- **獲取資訊:** 關注市場新聞與動態,理解熔斷背後的原因。

- **策略調整:** 熔斷後可能帶來超跌或反彈機會,根據自身投資週期(短線/長線)規劃應對策略。

8. 美股熔斷機制會影響所有股票或指數嗎?

美股熔斷機制主要以標準普爾500指數的跌幅作為觸發基準。一旦觸發,它會暫停整個美國股票市場的交易,包括所有在主要交易所上市的個股和ETF,而不僅僅是標普500指數的成分股。

9. 美股盤前或盤後交易會觸發熔斷機制嗎?

美股的熔斷機制僅在正常交易時段(美國東部時間上午9:30至下午4:00)內有效。盤前或盤後交易時段雖然價格波動可能劇烈,但不會觸發整個市場的熔斷機制。不過,個別交易所或券商可能會對盤前盤後交易設定自己的風險控制措施。

10. 除了熔斷機制,美股還有其他市場穩定措施嗎?

是的,除了熔斷機制,美股市場還有其他一些穩定措施:

- **限價漲跌幅機制(Limit Up-Limit Down,LULD):** 針對個別股票設定的動態價格區間,如果股價在短時間內超出該區間,會暫停交易5分鐘,以防止「閃崩」或誤操作。

- **交易監控:** 監管機構持續監控市場交易,打擊操縱市場、內幕交易等違法行為。

- **保證金要求:** 設定合理的保證金要求,限制過度槓桿,降低系統性風險。